|

하지만 지금은 상황이 다르다. 은행권에서 이자 많이 주는 예·적금 찾아봤자 2%대다. 개인종합자산관리계좌(ISA)나 근로자 재산형성저축(재형저축) 등 서민 대상 세제우대 상품이 있긴 하지만 근로자우대적금에 비하면 혜택이 약하다. 그래도 할 수 없다. 시간이 더 걸려도 꾸준히 모아서 종잣돈 만들어야 더 높은 수익률을 위해 굴릴 수 있다. 새내기 직장인의 재테크 출발선은 덜 쓰고 더 모으는 것이다.

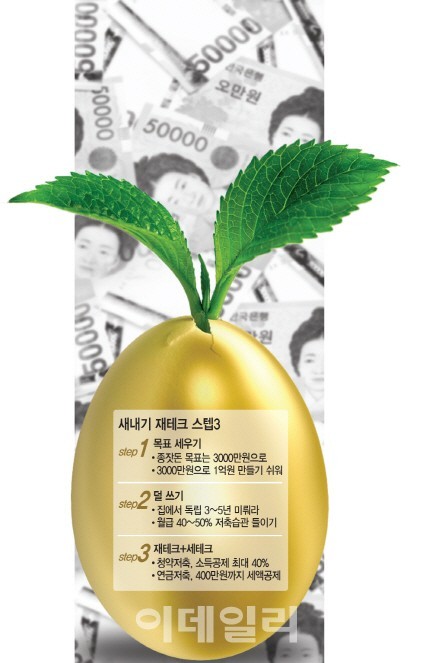

◇특명 3000만원을 모아라

새내기 직장인 재테크 기사처럼 하면 망한다.

전형적인 재테크 기사...

1. 목표 세우기

- 종잣돈 목표는 3000만원부터다.

-> 목표는 중요하다 그런데 돈이 목표가 되어서는 안 된다. 삶이 어느 순간 오로지 돈만 쫓게 될 가능성이 크다.

-> 이럴 때는 본질적인 질문을 던저야한다. 왜 저축하지? 왜 돈을 벌지? 왜 돈을 쓰지? 삶의 방향성 부터 수립하는 것이 진짜 목표 수립하기다. 무찌마 저축만큼 삶에 위험한 것이 없다.

2. 덜 쓰기

-> 집에서 독립 3~5년 미뤄라.

-> 월급 40~50% 저축습관 들이기

둘다 오류투성이다.

첫째, 독립하지 말고 부모님 등골브레이크가 되란 말이냐? 그리고 지출을 줄이라고?

인생 길다. 돈 쓰면서 살아가야 한다. 돈을 잘 쓰는 연습을 새내기 직장인들 하지 않으면 평생 돈 잘 못쓸 가능성이 크다. 돈 잘 쓸 줄 아는 연습부터다. 필요를 조달하고 적절히 돈을 써야 삶을 재생산 할 수 있다.

둘째, 월급의 40~50%? 이건 전형적인 오류다. 월급 130만원 받는 청년이 월세내고 통신요금 생활필수비용을 빼면 ... 40~50%를 저축할 수 있을까? 말이 안 되는 방법이다. 각자 처한 상황은 다 다른데... 어떻게 비율적으로 저축하라고 할 수 있을까? 하나마나한 이야기 이다.

3. 재테크 + 세테크

청약저축, 소득공제, 연금저축 이런 세금공제 상품들...

재정관리도 순서가 있다. 내 소득과 저축규모는 생각하지 못하고 공제를 위해 적금 들면서 오히려 장기저축 때문에 재정관리를 망치는 깨진 경우 숱하게 보아왔다.

공제가 꼭 필수 상품처럼 되어 있는데. 공제상품도 개인의 상황에 따라 다 다르다.

마지막으로 재테크에 맹신하는 나라는 미래가 없다.

노동에 대한 제대로 된 보상이 우선이다. 그 돈으로도 생활이 가능해야 정상적인 나라다.

비정상적인 나라 일 수 록 비정산적인 방법이 판을 치는 거다.

우리나라처럼 재테크가 일상화 되어 있는 나라는 없다.

사실 최고의 재테크는 ‘투표’다. 나 뿐만 아니라 모두에게 필요한 것은 공공재로 조달할 수 있어야 한다. 그러라고 ‘국가’가 있고, ‘정치’가 있다.

=====================================================================================

|

| 기사, 저축은행 작년 당기순이익 1조, 서울경제 (0) | 2017.02.07 |

|---|---|

| 신용 인플레....이런 기사는 뭐꼬? (0) | 2017.02.07 |

| 동전 없는 사회의 장/단점 : KB지식 비타민 2016-85호 (0) | 2017.02.02 |

| 기사 - 한국 ‘동전 없는 사회’ 오나? 2016년 1월 (0) | 2017.02.02 |

| 기사 - 한국은행이 추진하는 '동전 없는 사회' 시범사업 (0) | 2017.02.02 |